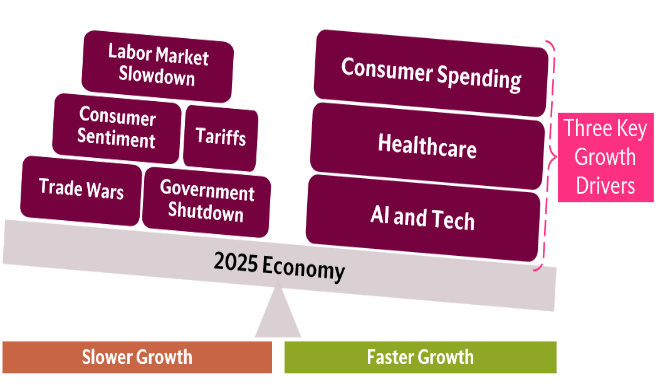

De cara a 2026, el Global Insights Center de The Hartford opina que las perspectivas económicas de EE. UU. probablemente se verán impulsadas por la dirección del consumo, la inteligencia artificial (IA) y la atención médica. Estos pueden surgir como los tres temas principales y los factores macroeconómicos que darán forma a la economía estadounidense en el próximo año. Sin embargo, la IA también podría presentar algunos vientos en contra, que discutiremos a lo largo de este informe. Otras áreas también son importantes, como la vivienda, que también abordaremos.

Observe al consumidor, la IA y la atención médica

Para empezar, anticipamos que las condiciones laborales seguirán siendo suaves, una continuación de un tema que destacamos en 2025. Esto implica una creación de empleo más lenta que la tendencia, un ligero aumento en la tasa de desempleo y la inflación salarial puede desacelerarse pero seguir siendo elevada en relación con años anteriores. Creemos que las presiones salariales pueden ser impulsadas por la disponibilidad de mano de obra, según nuestro análisis de las tendencias demográficas.

La inflación puede seguir bajo presión, particularmente en la primera mitad del año, ya que continúan los efectos de transmisión de aranceles. Sin embargo, es poco probable que veamos un aumento tan significativo de la inflación como lo hizo en 2022.

En conjunto, el consumo puede seguir siendo sólido. Si bien no está en los niveles observados en el tercer trimestre de 2025, el gasto de los consumidores puede seguir creciendo incluso si la confianza de los consumidores sigue siendo moderada. La política fiscal podría emerger como una variable clave; Los recortes de impuestos del proyecto de ley de gastos de 2025 pueden impulsar el consumo en la primera mitad del año debido a los reembolsos de impuestos.

La atención médica se ha convertido en un motor clave del crecimiento económico en los últimos años y ahora representa una parte sustancial de la economía general. Esperamos que esta tendencia continúe debido a la demografía, lo que hace que la atención médica sea un sector a tener en cuenta. Por el contrario, el crecimiento en el gasto en construcción residencial puede ser plano, en parte debido a las tendencias demográficas, y los precios de las viviendas pueden experimentar una apreciación limitada.

Se espera que la IA atraiga inversiones continuas tanto en infraestructura como en software. Después de la atención médica, la IA fue uno de los principales impulsores de la expansión económica en 2025 y probablemente seguirá siéndolo en 2026, con un enfoque adicional en las inversiones relacionadas con la energía. Sin embargo, existen riesgos: si la narrativa de crecimiento de la IA se debilita, podría convertirse en un viento en contra para un crecimiento económico más amplio.

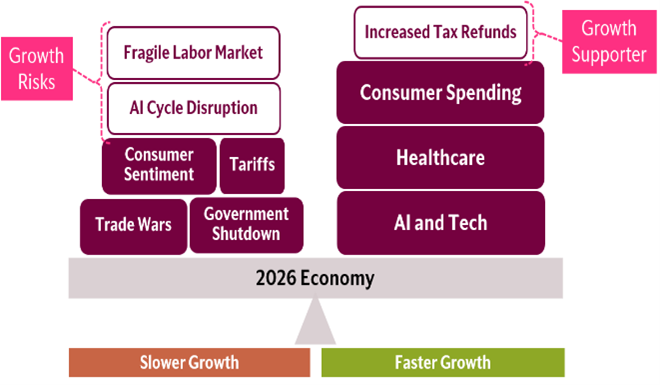

En general, dadas nuestras expectativas de crecimiento del consumo por encima de la tendencia, la expansión continua del gasto en atención médica y la inversión sostenida en IA y energía, nuestra opinión es que la economía de EE. UU. probablemente mostrará un crecimiento positivo en 2026. El crecimiento puede ser más lento que en 2025, pero el impulso positivo debería persistir. Dicho esto, persisten los riesgos que podrían alterar esta perspectiva, y también los discutimos en este informe.

|

|

Inflación, trabajo y cómo pueden apoyar colectivamente el consumo (con algunas advertencias)

Es probable que continúe el debilitamiento del mercado laboral

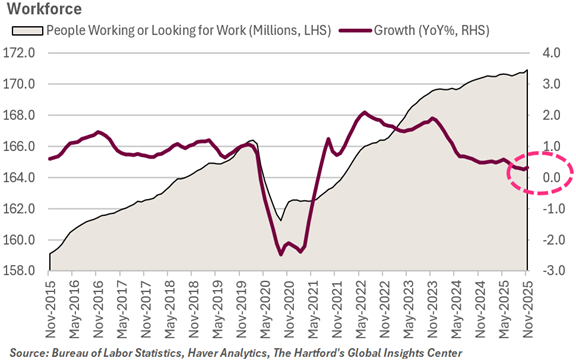

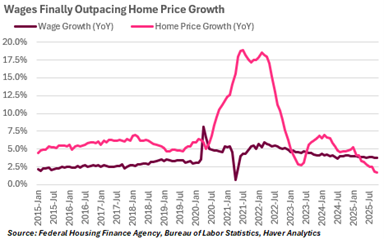

Las condiciones laborales se debilitaron a lo largo de 2025, una tendencia que destacamos a principios de año. Según la Oficina de Estadísticas Laborales (BLS), el crecimiento del empleo promedió 55,000 por mes, por debajo de los 168,000 del año anterior. La tasa de desempleo subió al 4,4% en diciembre, frente al 4,0% de principios de año. Los salarios medios crecieron un 3,8% a finales de año, ligeramente más lento que el ritmo anterior del 4,0%. Si bien la inflación salarial se mantuvo por encima de la tendencia, aunque ligeramente amortiguada, probablemente estuvo influenciada por las restricciones de disponibilidad de mano de obra.

El crecimiento del empleo fue lento y se concentró en un conjunto reducido de industrias. La atención médica tuvo un rendimiento superior, agregando 63,000 empleos por mes. La construcción, los restaurantes y el comercio minorista también registraron ganancias modestas.

Las mayores pérdidas de empleos ocurrieron en la fabricación, la logística, los servicios de apoyo empresarial y las agencias del gobierno federal. La fabricación y la logística se enfrentaron a condiciones comerciales desafiantes en parte porque los aranceles aumentaron los costos de producción y redujeron los volúmenes de importación. Algunas funciones de soporte empresarial, como los centros de llamadas de servicio al cliente y las empresas de diseño gráfico, probablemente se vieron afectadas por la interrupción impulsada por la IA. Mientras tanto, las agencias federales redujeron el número de empleados a través de despidos, cierres y compras de contratos.

La disponibilidad general de mano de obra puede seguir disminuyendo

Más allá de la dinámica de la industria, el crecimiento del empleo probablemente se vio limitado por la disminución de la disponibilidad de mano de obra impulsada por una inmigración más lenta y una población envejecida. En décadas pasadas, cada jubilación generalmente fue reemplazada por varios trabajadores más jóvenes, lo que amplió el grupo de talentos. Sin embargo, durante la próxima década, es posible que solo haya un trabajador más joven por jubilación, lo que podría hacer que el grupo de talentos nacionales crezca lentamente. Vea nuestra perspectiva demográfica nacional y la perspectiva estatal.

Es probable que el mercado laboral de 2026 se parezca al de 2025 y continúe suavizándose. Esto implica una tasa de desempleo ligeramente más alta y una demanda laboral más débil fuera de sectores selectos como la atención médica, que probablemente seguirá requiriendo trabajadores adicionales. La IA podría interrumpir más industrias, mientras que la baja inmigración podría limitar el potencial de contratación en la agricultura, el transporte y los servicios de alimentos.

Es probable que el mercado laboral de 2026 se parezca al de 2025 y continúe suavizándose. Esto implica una tasa de desempleo ligeramente más alta y una demanda laboral más débil fuera de sectores selectos como la atención médica, que probablemente seguirá requiriendo trabajadores adicionales. La IA podría interrumpir más industrias, mientras que la baja inmigración podría limitar el potencial de contratación en la agricultura, el transporte y los servicios de alimentos.

En consecuencia, la inflación salarial puede mantenerse por encima de la tendencia, aunque desacelerándose con respecto a los niveles de 2025.

Sin embargo, los riesgos al alza para las condiciones laborales incluyen:

- Demanda de trabajadores de la salud más fuerte de lo esperado, impulsada por el envejecimiento demográfico.

- El aumento de la demanda de mano de obra en la construcción está relacionado con la expansión del desarrollo de centros de datos de IA, las instalaciones de fabricación de semiconductores y las plantas de fabricación avanzadas.

La inflación repuntó en la segunda mitad de 2025 y es probable que persista hasta principios de 2026

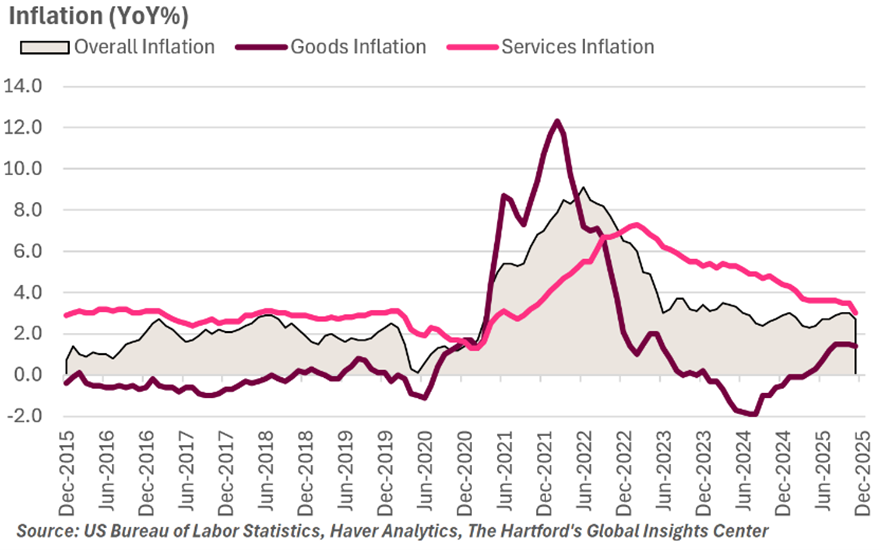

La inflación mejoró durante la mayor parte de 2025. El Índice de Precios al Consumidor (IPC) promedió 2.5%, por debajo del 3.0% en 2024 y muy por debajo del pico de 9%+ de 2022.

La mayor parte de la desinflación ocurrió en la primera mitad del año. Sin embargo, a fines del verano, la inflación comenzó a aumentar nuevamente, en parte debido a la inflación de los bienes, que alcanzó el 1,5% a mediados o finales de 2025. Si bien no es históricamente alto, y está muy por debajo del aumento del 12,1% observado durante las interrupciones de la cadena de suministro de 2021-2022, este nivel está por encima de la tendencia a largo plazo. Durante décadas, las importaciones baratas mantuvieron estables los precios de los bienes; La canasta de bienes comprados en 2019 costó aproximadamente lo mismo que en 1999. Eso cambió en 2025, cuando los aranceles encarecieron las importaciones.

La mayor parte de la desinflación ocurrió en la primera mitad del año. Sin embargo, a fines del verano, la inflación comenzó a aumentar nuevamente, en parte debido a la inflación de los bienes, que alcanzó el 1,5% a mediados o finales de 2025. Si bien no es históricamente alto, y está muy por debajo del aumento del 12,1% observado durante las interrupciones de la cadena de suministro de 2021-2022, este nivel está por encima de la tendencia a largo plazo. Durante décadas, las importaciones baratas mantuvieron estables los precios de los bienes; La canasta de bienes comprados en 2019 costó aproximadamente lo mismo que en 1999. Eso cambió en 2025, cuando los aranceles encarecieron las importaciones.

A pesar del aumento de la inflación de los bienes, la caída de los precios de la gasolina y el crecimiento de los alquileres más lento de lo habitual ayudaron a contener la inflación general.

Nuestro escenario base es que la inflación puede mantenerse por encima del objetivo del 2,0% de la Fed durante gran parte de 2026, aunque es poco probable que se desanclle.

Variables que dan forma a las perspectivas de inflación: salarios y aranceles

Un crecimiento salarial más lento, como se discutió anteriormente, podría frenar la inflación al reducir las presiones de la demanda. Además, aplanar la apreciación de los precios de la vivienda y moderar los aumentos de los alquileres, que comenzaron a fines de 2025, también pueden desacelerar la inflación general.

Por el contrario, la inflación podría superar las expectativas si:

- Las empresas aceleran la transferencia de aranceles a los consumidores.

- Se implementan nuevas tarifas.

- Los recortes de impuestos del año pasado aumentan los ingresos disponibles e impulsan una mayor demanda de bienes.

El principal comodín probablemente será la energía. Los precios del petróleo fueron moderados a lo largo de 2025, a pesar de la agitación geopolítica, lo que ayudó a limitar lo que podrían haber sido lecturas de inflación más altas. El hecho de que las tensiones geopolíticas afecten en última instancia a los precios de la energía en 2026 sigue siendo un riesgo crítico que hay que vigilar.

El pesimismo es elevado, pero el consumo sigue siendo fuerte

Pasemos ahora al consumo y a cómo interactúan la dinámica de la mano de obra y la inflación. La confianza del consumidor fue débil en 2025. Según el Índice de Sentimiento del Consumidor de la Universidad de Michigan, el pesimismo fue comparable a los niveles observados durante las recesiones de 2020, 2008 y 1980, a pesar de que la economía no estaba ni cerca de la recesión.

Este pesimismo probablemente reflejó un deterioro del mercado laboral, una mayor duración de la búsqueda de empleo, una disminución de las tasas de ahorro, la reducción de los saldos bancarios y el aumento de la deuda de tarjetas de crédito para algunos hogares. Sin embargo, a pesar del sentimiento negativo, el gasto de los consumidores se mantuvo sólido. El consumo creció un 2,8% hasta el tercer trimestre de 2025 según la Oficina de Análisis Económico (BEA), un ritmo fuerte.

El gasto se vio respaldado en parte por el crecimiento de los ingresos que superó la inflación, lo que dio a los hogares un poder adquisitivo real. Según nuestros cálculos, es probable que la riqueza también aumente sustancialmente: el patrimonio neto total de EE. UU. probablemente aumentó USD 57,5 billones en cinco años, ayudado por un aumento del 82,6% en el mercado de valores y un aumento del 39,3% en los precios de las viviendas.

A medida que crece la riqueza, es probable que los hogares gasten entre el 4 y el 5% de sus ganancias, un fenómeno conocido como efecto riqueza, también según nuestros cálculos. Esto contribuyó con un potencial USD 2,6 billones en gastos adicionales durante cinco años, concentrados en gran medida en los hogares más ricos.

De cara al futuro, es probable que los consumidores gasten más en 2026 en términos absolutos, pero la tasa de crecimiento puede ralentizarse. Se espera que el consumo se mantenga firme, aunque el ritmo de expansión puede aplanarse.

Los recortes de impuestos podrían impulsar el gasto más de lo esperado, mientras que el Partido Laborista podría convertirse en un viento en contra

Los posibles riesgos al alza para el consumo incluyen:

- Recortes de impuestos del proyecto de ley de presupuesto de 2025 (por ejemplo, límites de deducción más altos, depreciación acelerada), que pueden reducir las cargas fiscales de los hogares en 2026 y respaldar el gasto de principios de año.

- Recortes de tasas de interés más rápidos de lo esperado.

Por otro lado, si las condiciones laborales se debilitan más rápidamente de lo previsto, lo que hace que el crecimiento de los salarios se desacelere materialmente, el gasto de los hogares podría suavizarse. Además, si la inflación sube por encima de las expectativas, el poder adquisitivo real de los hogares puede erosionarse.

Finalmente, el mercado de valores podría ser un comodín. Como se señaló anteriormente, las ganancias del mercado han impulsado un gasto significativo a través del efecto riqueza. Una reversión en el rendimiento de la renta variable podría producir el resultado opuesto.

Es probable que el mercado de la vivienda se aplane

Los aumentos en los precios de las viviendas están comenzando a moderarse

Otro impulsor de la débil confianza del consumidor puede ser el costo de la vivienda y las preocupaciones relacionadas con la asequibilidad. En la década previa a 2025, el crecimiento de los precios de la vivienda superó el crecimiento salarial para la mayoría de los estadounidenses, lo que indica que el costo de la vivienda estaba consumiendo una mayor parte de las ganancias. Sin embargo, esto comenzó a mejorar durante el último año, con la desaceleración de los precios de las viviendas y cayendo por debajo del crecimiento salarial, lo que resultó en una mejora en la asequibilidad.

Es probable que en 2026 esta tendencia continúe, con una mejora gradual en la asequibilidad a medida que el mercado de la vivienda se acerca a condiciones más normales después de las interrupciones de la era de la pandemia de escasez de oferta, bajos volúmenes de transacciones y rápido crecimiento de precios. Es probable que los precios de las viviendas en todo el país se mantengan estables en el próximo año, aunque con una variación regional significativa, mientras que la construcción de viviendas nuevas también puede permanecer por debajo de años anteriores. Sin embargo, podría llevar muchos años de este patrón abordar completamente los desafíos de asequibilidad.

Es probable que en 2026 esta tendencia continúe, con una mejora gradual en la asequibilidad a medida que el mercado de la vivienda se acerca a condiciones más normales después de las interrupciones de la era de la pandemia de escasez de oferta, bajos volúmenes de transacciones y rápido crecimiento de precios. Es probable que los precios de las viviendas en todo el país se mantengan estables en el próximo año, aunque con una variación regional significativa, mientras que la construcción de viviendas nuevas también puede permanecer por debajo de años anteriores. Sin embargo, podría llevar muchos años de este patrón abordar completamente los desafíos de asequibilidad.

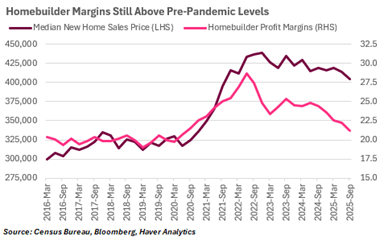

El segmento de viviendas nuevas está experimentando precios más bajos que las casas existentes

Dentro de la categoría de casas nuevas, los precios de venta alcanzaron su punto máximo en 2022 y han disminuido alrededor de un 5.0% desde entonces. El inventario de casas nuevas terminadas y disponibles para la venta ha crecido y ahora se encuentra en el nivel más alto desde 2009. En teoría, este inventario ejerce una presión a la baja sobre los precios de las viviendas nuevas. De hecho, los precios promedio de las viviendas nuevas ahora son más bajos que los precios de las viviendas existentes, lo cual es históricamente inusual, ya que uno esperaría que las casas más nuevas se vendieran con una prima. Además, las casas más nuevas son, en promedio, más grandes que las casas de la generación anterior, que normalmente tendrían un precio más alto. Contrarrestando esto está la ubicación de las casas recién construidas; La construcción de viviendas nuevas a veces se lleva a cabo en las afueras de las áreas metropolitanas, por lo que las casas nuevas tienen tiempos de viaje más largos que las casas existentes.

A medida que los aumentos de precios se aplanan, también anticipamos que la construcción de viviendas nuevas seguirá siendo débil el próximo año. Parte de esto puede atribuirse a la continua debilidad de la demanda debido a una combinación de desafíos de asequibilidad y costos de endeudamiento.

A medida que los aumentos de precios se aplanan, también anticipamos que la construcción de viviendas nuevas seguirá siendo débil el próximo año. Parte de esto puede atribuirse a la continua debilidad de la demanda debido a una combinación de desafíos de asequibilidad y costos de endeudamiento.

Por el lado de los costos de construcción, los gastos de desarrollo permanecen generalmente bajo control a pesar de las tarifas y la escasez de mano de obra. El debilitamiento de la demanda de materiales de construcción probablemente compensó parcialmente la presión al alza de los aranceles, dejando el costo de los materiales solo ligeramente alto en 2025. La débil demanda también ha mantenido los costos laborales bajo control, incluso con reducciones en la inmigración en este sector, ya que la inflación salarial de la construcción se ha mantenido comparable a la inflación salarial general.

Es probable que los precios de las viviendas existentes se mantengan estables

Anticipamos que los precios de las viviendas existentes se mantendrán más o menos estables durante 2026 por varias razones. El primero es la competencia de casas de nueva construcción más baratas, como se señaló anteriormente. Con los inventarios de casas nuevas al alza y los precios a la baja, esta competencia podría limitar la capacidad de los vendedores de viviendas para aumentar los precios.

Los inventarios de viviendas existentes también aumentaron un poco en 2025, y se esperan nuevos aumentos en 2026. Más casas disponibles para la venta podrían reducir la competencia entre compradores.

La asequibilidad también puede limitar una presión alcista significativa sobre los precios de las viviendas existentes. Dado que los precios de las viviendas han aumentado rápidamente durante tanto tiempo, los consumidores a menudo estiran sus presupuestos para pagar una casa. Si bien el crecimiento de los salarios debería mejorar lentamente la asequibilidad, la incertidumbre en el mercado laboral podría mantener a algunos compradores potenciales al margen. También puede ocurrir una reducción gradual de las tasas de interés en 2026, lo que podría reducir las tasas hipotecarias respaldando el costo de propiedad futura.

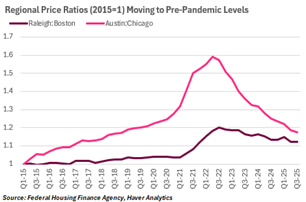

Es probable que continúen las disparidades regionales

La desaceleración en el crecimiento de los precios de las viviendas en 2025 fue impulsada en gran medida por las disminuciones en el sur y el oeste, mientras que los precios en el Midwest y el noreste aumentaron durante todo el año. El sur experimentó un rápido crecimiento de los precios después de la pandemia a medida que se aceleró la migración interna, lo que impulsó la demanda de vivienda en esa región. Sin embargo, el crecimiento de los precios finalmente socavó la ventaja de precios de mudarse al sur. La migración y el crecimiento de la población en los estados del sur continúan, pero no se están traduciendo en una demanda excesiva de viviendas en relación con la oferta disponible, dado el aumento de la actividad de construcción en años anteriores. En consecuencia, los aumentos de precios en esta región se han desacelerado.

La desaceleración en el crecimiento de los precios de las viviendas en 2025 fue impulsada en gran medida por las disminuciones en el sur y el oeste, mientras que los precios en el Midwest y el noreste aumentaron durante todo el año. El sur experimentó un rápido crecimiento de los precios después de la pandemia a medida que se aceleró la migración interna, lo que impulsó la demanda de vivienda en esa región. Sin embargo, el crecimiento de los precios finalmente socavó la ventaja de precios de mudarse al sur. La migración y el crecimiento de la población en los estados del sur continúan, pero no se están traduciendo en una demanda excesiva de viviendas en relación con la oferta disponible, dado el aumento de la actividad de construcción en años anteriores. En consecuencia, los aumentos de precios en esta región se han desacelerado.

El mercado de alquiler puede suavizarse después de años de aumento de las tarifas de alquiler

El mercado de alquiler puede ver una mayor asequibilidad a medida que el crecimiento mensual de los alquileres se ha aplanado y, en algunos casos, ha disminuido. Las vacantes de apartamentos siguen siendo elevadas, y los niveles más altos de construcción multifamiliar observados en los últimos años pueden continuar suministrando edificios multifamiliares recién terminados al mercado. La combinación de mayores vacantes y una apreciación limitada del precio de la vivienda podría mantener las tasas de alquiler mensuales bajo control para los inquilinos. Si bien las métricas de alquiler utilizadas en los informes oficiales de inflación muestran una desaceleración del crecimiento, algunas medidas alternativas en realidad muestran una disminución de los alquileres.

Se espera que las perspectivas para la vivienda continúen desacelerándose

A largo plazo, según las proyecciones demográficas del Global Insights Center, esperamos que la demanda subyacente de viviendas nuevas promedie poco menos de 1 millón por año hasta 2030. Esto es menos que un promedio de alrededor de 1.3 millones de hogares por año desde 2010. Dos tendencias compensatorias están en juego: la desaceleración del crecimiento de la población, que reduce la tasa de crecimiento de la demanda de vivienda, y el envejecimiento de la población, que respalda la demanda a través de hogares más pequeños.

La demanda de viviendas nuevas no se corresponde directamente con la construcción de viviendas, porque algunas construcciones nuevas reemplazan las casas existentes (demoliciones) en lugar de agregar al parque de viviendas. Las casas generalmente no son portátiles, por lo que la migración interna también puede generar nuevas necesidades de construcción que exceden la demanda subyacente. También hay una escasez de al menos un millón de viviendas que pueden reducirse con niveles más altos de construcción de viviendas que la demanda subyacente. Hubo alrededor de 1.35 millones de viviendas iniciadas en 2025. Es probable que una disminución gradual en la construcción de viviendas resulte en que la producción de viviendas supere la demanda subyacente, lo que permitirá cierta reducción en la escasez de viviendas.

Se espera que el gasto en atención médica crezca aún más y aumente su participación en la economía

Es probable que la participación y el papel de la atención médica en la economía crezcan aún más

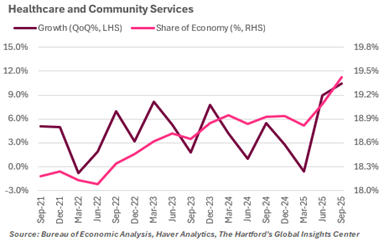

El sector de la salud es una parte clave de la economía estadounidense, ya que representa el 19,4% del PIB total y el 17,4% de todos los empleos del sector privado. Además, su importancia para la economía no hace más que crecer. En 2025, cuando se combina con los servicios comunitarios (que incluyen campos adyacentes a la salud, como los servicios de discapacidad y rehabilitación), la atención médica representó el 41,4% del crecimiento del PIB y un asombroso 97,1% del crecimiento del empleo en el sector privado, según los cálculos del Global Insights Center. Hay varios factores que sugieren que la atención médica podría continuar creciendo como parte de la economía y seguir siendo un motor del crecimiento económico general en 2026, aunque se deben tener en cuenta algunos vientos en contra.

El sector de la salud es una parte clave de la economía estadounidense, ya que representa el 19,4% del PIB total y el 17,4% de todos los empleos del sector privado. Además, su importancia para la economía no hace más que crecer. En 2025, cuando se combina con los servicios comunitarios (que incluyen campos adyacentes a la salud, como los servicios de discapacidad y rehabilitación), la atención médica representó el 41,4% del crecimiento del PIB y un asombroso 97,1% del crecimiento del empleo en el sector privado, según los cálculos del Global Insights Center. Hay varios factores que sugieren que la atención médica podría continuar creciendo como parte de la economía y seguir siendo un motor del crecimiento económico general en 2026, aunque se deben tener en cuenta algunos vientos en contra.

Es probable que los avances demográficos y médicos respalden el crecimiento sectorial

Ciertos impulsores a largo plazo del crecimiento de la atención médica podrían permanecer intactos en 2026. El cambio demográfico está aumentando el número de estadounidenses mayores, que en promedio consumen más atención médica por persona que las personas más jóvenes. En 2026, se espera que el número de estadounidenses de 65 años o más crezca en alrededor de 1.7 millones, o un 2.7%. Con gastos de salud que son, en promedio, el doble de los de las personas menores de 65 años, el cambio demográfico por sí solo debería impulsar la creciente demanda de atención médica.

La inmigración y otras formas de política gubernamental podrían contrarrestar las expectativas de crecimiento

Sin embargo, hay algunos vientos en contra potenciales a considerar. Si bien el envejecimiento de la población es un viento de cola demográfico, un crecimiento más lento de la población general impulsado por niveles más bajos de inmigración podría limitar los aumentos en el gasto agregado en atención médica.

Sin embargo, hay algunos vientos en contra potenciales a considerar. Si bien el envejecimiento de la población es un viento de cola demográfico, un crecimiento más lento de la población general impulsado por niveles más bajos de inmigración podría limitar los aumentos en el gasto agregado en atención médica.

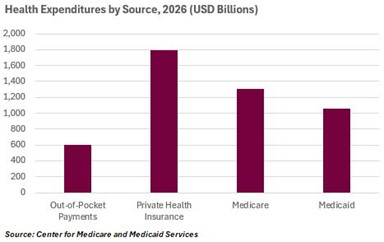

Los cambios en el gasto público en atención médica también presentan un posible viento en contra. Los dos principales programas federales de atención médica, Medicare y Medicaid, pueden volverse más importantes debido al envejecimiento de la población y las expansiones de Medicaid; En 2026, se espera que representen tanto gasto en salud como los seguros privados y los pagos de bolsillo combinados. El Congreso aprobó grandes recortes a Medicaid en 2025, pero la mayoría no entrarán en vigencia hasta 2027, por lo que el impacto en 2026 puede ser limitado. Sin embargo, la expiración de los subsidios mejorados para la Ley del Cuidado de Salud a Bajo Precio (Obamacare) podría reducir el gasto federal en atención médica si no se revierte (las negociaciones del Congreso para una extensión parcial están en curso). Esto podría compensarse potencialmente con una combinación de (1) consumidores que redirigen más gastos hacia la atención médica y (2) reducción del consumo de servicios de atención médica debido a la pérdida de cobertura de seguro.

El superciclo de inversión en IA y las inversiones en energía

La inversión en IA se extiende más allá de la tecnología y es un importante contribuyente al crecimiento económico de EE. UU.

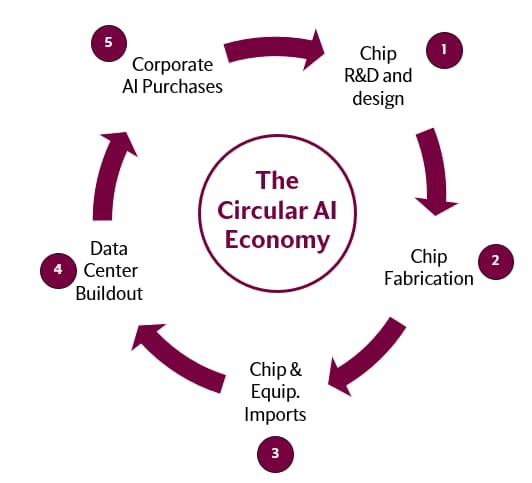

La inversión y el gasto en IA han sido una fuente importante de amplio crecimiento económico en 2025, y se espera que esta tendencia continúe en 2026. Es importante destacar que el alcance de la inversión estadounidense en infraestructura de IA es más amplio que solo el gasto en semiconductores, otro hardware tecnológico y software. También abarca la inversión en la construcción de nuevos centros de datos y la satisfacción de sus necesidades de agua y energía. En total, estimamos que la inversión en IA representó alrededor de un tercio del crecimiento del PIB de EE. UU. en 2025 si se incluye el gasto de las empresas y los consumidores en IA y tecnología.

Los datos de la Oficina de Análisis Económico muestran que el gasto en la construcción de centros de datos en los EE. UU. se ha más que duplicado desde finales de 2022. Es probable que supere los USD 40 mil millones en 2025 y está en camino de superar los desembolsos anuales de construcción en edificios de oficinas.

La energía y los centros de datos están cada vez más entrelazados

El aumento en la construcción de centros de datos también ha coincidido con un aumento en la inversión en nueva energía. El gasto anual en construcción de energía eléctrica aumentó un 30%, de USD 90 mil millones en 2023 a casi USD 120 mil millones solo dos años después, en 2025.

El aumento en la construcción de centros de datos también ha coincidido con un aumento en la inversión en nueva energía. El gasto anual en construcción de energía eléctrica aumentó un 30%, de USD 90 mil millones en 2023 a casi USD 120 mil millones solo dos años después, en 2025.

Es probable que el auge de la inversión en centros de datos y generación de energía sea una tendencia macro duradera en 2026. Los centros de datos representan actualmente alrededor del 8% de la demanda total de energía de EE. UU., según S&P Global, y esta cifra podría crecer a más del 10% para 2030, aproximadamente equivalente al consumo anual de California y el estado de Nueva York combinados. En respuesta a este aumento de la demanda, el Edison Electric Institute (un grupo de investigación de la industria) estima que las empresas de servicios públicos gastarán más de USD 1 billones entre 2025 y 2029 para impulsar la generación de energía y expandir las redes eléctricas.

Sin embargo, hay casos en los que los nuevos proyectos de energía tardan en conectarse a la red. Los tiempos de espera prolongados podrían retrasar la finalización de nuevos proyectos. Pero en general, anticipamos un crecimiento en los gastos de construcción de energía y energía.

Los operadores de centros de datos están respondiendo a estos desafíos de varias maneras. En primer lugar, en algunos casos están optando por ubicar nuevos centros de datos en áreas donde la capacidad de energía está disponible actualmente, o en sitios industriales reutilizados con conexiones existentes a la red eléctrica. En segundo lugar, algunos están recurriendo a la generación de energía cautiva presencial a través del gas natural o las energías renovables.

También hay que tener en cuenta algunos riesgos para la historia de la infraestructura de IA

Algunos de los riesgos que podrían afectar la historia de la IA provienen de eventos que podrían interrumpir la disponibilidad de semiconductores o cadenas de suministro. Estos incluyen posibles eventos geopolíticos o incluso relacionados con el clima que afectan a Taiwán, que es una fuente clave de producción de semiconductores.

También podría haber posibles interrupciones relacionadas con la disponibilidad de mano de obra y financiamiento necesarios para construir futuros centros de datos.

A pesar de estos riesgos potenciales, múltiples factores podrían seguir impulsando fuertes inversiones en IA en 2026. Por ejemplo, los gastos de capital generales de las cuatro empresas tecnológicas más grandes pueden crecer un 25% y superar los USD 500 mil millones en 2026, según los principales bancos de inversión. En consecuencia, esto puede traducirse en gastos continuos para los centros de datos. Creemos que el gasto en construcción está listo para crecer aún más en 2026, dada la gran cantidad de proyectos en trámite. Además, se espera que el gasto en construcción de energía crezca más del 10% y podría alcanzar los USD 150 mil millones, lo que representa un aumento del 50% con respecto a los niveles de 2023.

Este artículo proporciona información general y se ha hecho todo lo posible para garantizar la exactitud de la información contenida en este documento. En ningún caso The Hartford será responsable de daños directos, especiales, incidentales o consecuentes (incluidos, entre otros, daños por pérdida de ganancias comerciales, interrupción comercial, pérdida de información comercial u otra pérdida pecuniaria) que surjan directa o indirectamente del uso (o falta de uso) o la confianza en la información contenida en este documento, incluso si The Hartford ha sido advertido de la posibilidad de que surjan tales daños.

Los enlaces desde este sitio a un sitio externo, no afiliado a The Hartford, pueden proporcionarse solo para la conveniencia de los usuarios. The Hartford no controla ni revisa estos sitios ni la provisión de ningún enlace implica un endoso o asociación de dichos sitios que no sean de Hartford. The Hartford no es responsable y no hace ninguna representación o garantía con respecto al contenido, integridad, precisión o seguridad de los materiales en dichos sitios. Si decide acceder a dichos sitios que no son de Hartford, lo hace bajo su propio riesgo.