Este documento técnico explora los cambios sísmicos en la industria automotriz a medida que los vehículos eléctricos (EV) ganan impulso, con énfasis en la creciente demanda de materiales críticos para baterías. Nos sumergimos en las tendencias actuales, los desarrollos regionales y la evolución de la cadena de suministro para brindar una descripción general de las oportunidades y desafíos que se avecinan.

Introducción al panorama de los vehículos eléctricos

Se espera que las ventas mundiales de vehículos eléctricos crezcan a $8,8 billones para 2030 y a $57 billones para 2050, según Bloomberg New Energy Finance. En consecuencia, se prevé que las ventas de vehículos de combustión tradicionales disminuyan un 39% entre 2017 y 2026. Es probable que miremos hacia atrás a 2017 como el pico de ventas de vehículos de combustión.

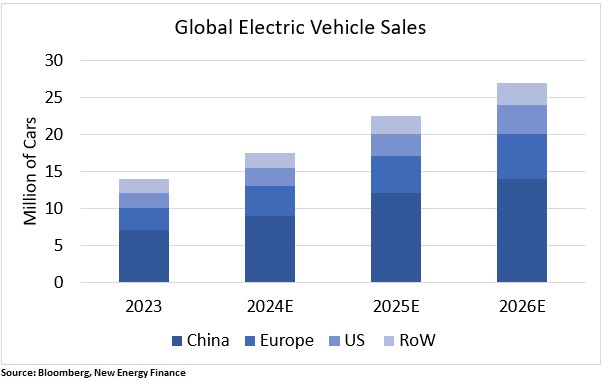

En términos de volumen, esto significa que los vehículos eléctricos podrían representar 26,6 millones de unidades de ventas para 2026, o el 35% de las ventas totales de automóviles. Las estimaciones predicen que la mitad de los vehículos eléctricos vendidos para entonces estarán en China, lo que resultará en más de 100 millones de vehículos eléctricos operando en las carreteras de todo el mundo. Si bien los fabricantes de automóviles chinos están irrumpiendo en los mercados europeos, el mercado estadounidense sigue siendo un desafío para ellos, ya que las tarifas de los vehículos eléctricos han aumentado del 25% al 100% en 2024.

A medida que el mundo hace la transición hacia los vehículos eléctricos, aumentará la demanda de baterías recargables y sus componentes esenciales. Específicamente, cuando pensamos en baterías para vehículos eléctricos, debemos centrarnos en el litio, el cobalto, el níquel, el grafito, el manganeso, el cobre y el aluminio. Estos son los principales productos básicos necesarios para construir baterías para vehículos eléctricos, y es probable que la demanda de estos materiales experimente un crecimiento continuo y sin precedentes. Las proyecciones de S&P Global Market Intelligence sugieren que el consumo de litio, cobalto y níquel podría aumentar un 24%, 12% y 8% respectivamente de 2022 a 2026.

Reservas globales y demanda de producción

Actualmente, la demanda de materiales críticos para baterías de vehículos eléctricos supera las reservas disponibles. El Servicio Geológico de EE. UU. realizó un estudio en 2022 que encontró que el níquel tiene la relación más baja entre la reserva mundial y la producción anual (R/P) con 35,2x. Otros metales como el litio y el grafito tienen relaciones R/P de 220x y 320x, respectivamente, lo que enfatiza la abundancia actual de estos recursos en comparación con la demanda.

Sin embargo, a medida que los vehículos eléctricos comienzan a asumir una mayor participación en las ventas totales de vehículos a nivel mundial, junto con un aumento en la cantidad total de vehículos vendidos en todo el mundo debido al surgimiento de nuevos mercados emergentes (tanto el pastel como la participación de los vehículos eléctricos aumentarán), estas proporciones pueden comenzar a contraerse. Las naciones que buscan dominar la cadena de suministro de vehículos eléctricos pueden tratar de competir por estos materiales adoptando políticas comerciales que limiten su disponibilidad para la exportación. También es factible que el reciclaje de estos materiales de baterías usadas pueda convertirse en una parte importante de cómo las naciones abordan los problemas de seguridad del suministro.

Estos materiales ya se consideran críticos para China, la UE y los Estados Unidos. Según el Departamento de Energía de EE. UU., las tres regiones han adoptado formalmente listas de minerales críticos clasificados de acuerdo con sus requisitos industriales e importancia económica estratégica. Esto prepara el escenario para una mayor competencia geopolítica en el sector de los vehículos eléctricos entre estas regiones, ya que los principales minerales necesarios para fabricar baterías aparecen, o se superponen, en estas tres listas de minerales críticos.

Dinámica regional y actores emergentes

Europa está trabajando para reducir su dependencia de las importaciones de litio. Actualmente, Europa tiene aproximadamente 5 millones de toneladas de reservas de litio ubicadas principalmente en Alemania y la República Checa, lo que representa 25 años de demanda de baterías para vehículos eléctricos de pasajeros. Europa también depende en gran medida del litio procesado importado de una banda estrecha de proveedores de terceros países, incluidos Australia, Chile, China y Argentina.

Para aliviar su dependencia de las importaciones, Europa está trabajando para construir instalaciones de refinación y reciclaje que, una vez en línea, podrán procesar alrededor de 650.000 toneladas anuales para 2028. Estos proyectos se alinean con la Ley de Materias Primas Críticas de Europa y presentan una industria en crecimiento.

Desafíos de la cadena de suministro de níquel en el Reino Unido e Indonesia

El Reino Unido enfrenta desafíos con el suministro de níquel, dependiendo en gran medida de las importaciones para respaldar el deseo del gobierno de expandir las instalaciones de producción de baterías eléctricas. En julio de 2023, algunas compañías automotrices con sede en el Reino Unido confirmaron que construirán una fábrica de baterías para vehículos eléctricos de £ 4 mil millones en el Reino Unido. La fábrica será la más grande del país y contribuirá con casi la mitad de la capacidad de fabricación de baterías proyectada requerida para el sector automotriz del Reino Unido, según la publicación comercial automotriz Fleet News.

Mientras tanto, Indonesia se ha convertido en un proveedor dominante de níquel, produciendo el 40,2% del suministro mundial. Indonesia está aprovechando su éxito para crear una cadena de suministro completa de vehículos eléctricos, atrayendo inversiones sustanciales, especialmente de inversores chinos.

Panorama de inversión global

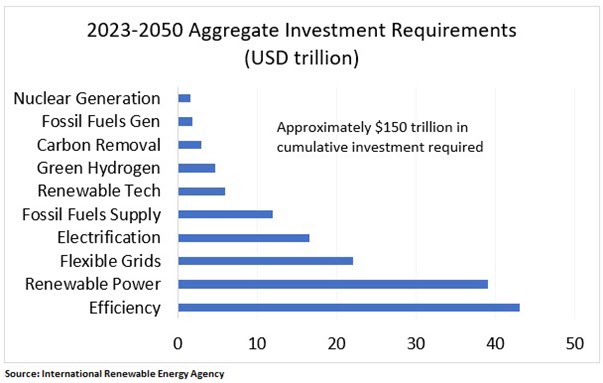

Cumplir con los acuerdos climáticos internacionales, como la COP21 en París o la COP28 en Dubái que exigen un límite al aumento del calentamiento global a menos de 1,5 grados centígrados para 2050, requiere un cambio significativo en los patrones de inversión. Más allá de la disponibilidad de metales, las inversiones en electrificación por sí solas deberán alcanzar los $16,6 billones para 2050, mientras que las inversiones totales en la transición energética global pueden necesitar ser de $150 billones, según la Agencia Internacional de Energías Renovables.

El panorama energético mundial está cambiando rápidamente y están disponibles nuevas oportunidades comerciales para la industria de seguros. Como aseguradora estadounidense con un historial de liderazgo ambiental, The Hartford cree firmemente que avanzar en la transición energética, tanto con soluciones de productos para respaldar la energía renovable como con tecnologías de descarbonización, es un imperativo social y comercial.

Para obtener más información sobre el Centro de Insights Global de The Hartford, visite TheHartford.com/gic.

La información proporcionada en estos materiales pretende ser de naturaleza general y consultiva. No se considerará asesoramiento legal. The Hartford no garantiza que la implementación de cualquier punto de vista o recomendación contenida en este documento: (i) resulte en la eliminación de cualquier condición insegura en sus ubicaciones comerciales o con respecto a sus operaciones comerciales; o (ii) ser una práctica legal o comercial apropiada. The Hartford no asume ninguna responsabilidad por el control o la corrección de peligros o el cumplimiento legal con respecto a sus prácticas comerciales, y las opiniones y recomendaciones contenidas en este documento no constituirán nuestro compromiso, en su nombre o en beneficio de otros, para determinar o garantizar que sus instalaciones, ubicaciones u operaciones comerciales sean seguras o saludables. o cumplen con cualquier ley, regla o reglamento. Los lectores que deseen resolver problemas o inquietudes específicas de seguridad, legales o comerciales relacionadas con la información proporcionada en estos materiales deben consultar a su consultor de seguridad, abogado o asesores comerciales. Toda la información y las representaciones contenidas en este documento son a partir de junio de 2024.

The Hartford Insurance Group, Inc., (NYSE: HIG) opera a través de sus subsidiarias, incluida la compañía de suscripción Hartford Fire Insurance Company, bajo la marca The Hartford,® y tiene su sede en Hartford, CT. Para obtener más detalles, lea el aviso legal de The Hartford en https://www.thehartford.com.