El número de riesgos que enfrentan los dueños de negocios continúa aumentando. Desde un desastre natural catastrófico hasta un ataque de ransomware y una avería esencial del equipo, los dueños de negocios deben asegurarse de que están comprando un seguro adecuado para adelantarse a cualquier exposición al riesgo que puedan enfrentar.

Las valoraciones precisas de la propiedad son un componente esencial de cualquier programa de seguro de propiedad. Sin embargo, las empresas a menudo, sin saberlo, subestiman el valor de sus activos inmobiliarios, lo que podría dejarlos subasegurados.

Para respaldar una valoración precisa, es fundamental que el propietario de un negocio proporcione información lo más completa y profunda posible sobre su propiedad. Esto incluye el tamaño, la antigüedad y el uso de la propiedad, así como cualquier detalle de construcción específico o único.

El papel de las valoraciones de propiedades en la cobertura del seguro de propiedad comercial

Los propietarios de negocios inteligentes comprenden la importancia de actualizar regularmente las valoraciones para garantizar que reflejen los cambios del mercado. Dado que los costos de mano de obra y materiales fluctuarán, es una buena práctica que las valoraciones de las propiedades se revisen mínimamente anualmente. En el pasado, las valoraciones anuales cambiaban entre un 2% y un 3% cada año, pero recientemente esos cambios han llegado al 5% al 8%.

Por ejemplo, las empresas a menudo subestiman el costo real de reemplazo del equipo. Esta subestimación podría llevar a que una empresa no esté asegurada por el precio total de reemplazar un equipo esencial, lo que significaría que tendría que pagar la diferencia de su propio bolsillo.

Los costos de reconstrucción se han visto afectados por las recientes presiones inflacionarias, lo que hace que sea aún más crítico que las empresas proporcionen a su aseguradora el costo real de reemplazar la propiedad o el equipo, no el valor contable. Existe una gran discrepancia entre el valor contable, que es lo que la compañía dijo que costó adquirir el equipo o la propiedad, en lugar del valor de reemplazo total.

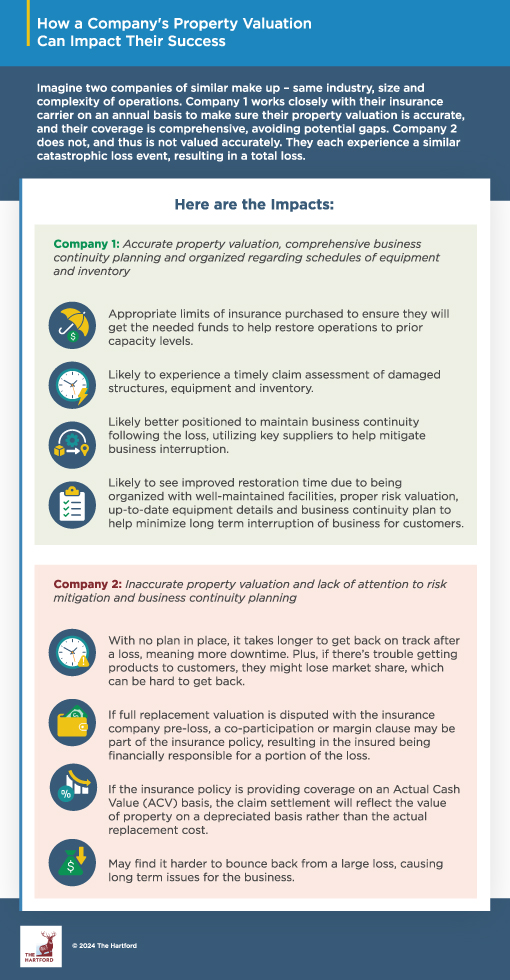

Consecuencias de las valoraciones inexactas de las propiedades

Es probable que los dueños de negocios con seguro insuficiente estén poniendo a sus empresas en riesgo financiero. Cuando una empresa no tiene una cantidad adecuada de seguro de propiedad, el propietario de la empresa puede ser responsable de pagar los costos de reemplazo restantes cuando su seguro no cubre todo el reclamo. Estos costos pueden ser devastadores para una empresa.

Los propietarios deben considerar la relación seguro-valor (ITV) al comprar un seguro de propiedad, que es la relación entre el valor asegurado de una propiedad en relación con lo que costaría reemplazar ese edificio. Si escucha la frase 100% seguro a valor, indica que el límite asegurado en la póliza debe estar en línea con el costo real de reemplazar.

Mejores prácticas para valoraciones precisas de propiedades

Cuanta más información y más detalles tenga una aseguradora sobre la composición de una propiedad, la evaluación de la valoración del edificio será más granular y precisa.

Por ejemplo, los propietarios deben revelar cualquier:

- Características de protección, como sistemas de rociadores

- Equipos instalados o conectados permanentemente en el edificio

- Características de construcción especiales o componentes de construcción

- Almacenes y el valor del inventario que se encuentra dentro de ellos

Las empresas también deben considerar los costos únicos frente a los costos recurrentes durante una pérdida potencial. Por ejemplo, si una operación está inactiva durante varios meses, la empresa deberá reubicar sus operaciones. Esto significa pagar el alquiler y las facturas de electricidad en un sitio alternativo mientras se pagan las facturas de su ubicación actual y el costo de las reparaciones allí. La compañía tendrá gastos adicionales para cubrir las reparaciones temporales mientras realizan reparaciones permanentes en las instalaciones.

Los propietarios también deben informar a sus aseguradoras de cualquier fluctuación estacional del inventario. Si hay una época del año en la que la empresa puede tener el doble de bienes de los que normalmente tendría, entonces comprender los valores máximos es crucial si hay una pérdida.

Las valoraciones precisas son clave para gestionar eficazmente el riesgo

Las empresas que no proporcionan una valoración precisa de sus propiedades y activos ponen su negocio en riesgo de consecuencias financieras a largo plazo. Con la persistencia de las presiones inflacionarias y el aumento de los riesgos globales, es esencial que los propietarios se asocien con las aseguradoras para reevaluar la valoración de sus propiedades cada año como parte de su plan general de gestión de riesgos.

Para obtener más información sobre las últimas tendencias de la industria, lea nuestro Informe de Monitoreo de Riesgos 2024.

The Hartford no será responsable de ningún daño en relación con el uso de la información proporcionada en esta página. Consulte con su agente/corredor de seguros o compañía de seguros para determinar las necesidades específicas de cobertura, ya que esta información pretende ser de naturaleza educativa.

La información contenida en esta página no debe interpretarse como asesoramiento legal, de recursos humanos, financiero o de seguros específico y no es una garantía de cobertura. En caso de pérdida o reclamo, las determinaciones de cobertura estarán sujetas al lenguaje de la póliza, y cualquier posible pago de reclamo se determinará después de una investigación de reclamo.

Ciertas coberturas varían según el estado y es posible que no estén disponibles para todas las empresas. Todas las coberturas y servicios de Hartford descritos en esta página pueden ser ofrecidos por una o más de las subsidiarias de compañías de seguros de propiedad y accidentes de The Hartford Insurance Group, Inc. enumeradas en el Aviso legal.