Cuando se trata de calcular el flujo de efectivo y determinar qué se incluye en un estado de flujo de efectivo, hay tres tipos de flujos de efectivo que querrá desglosar para obtener el mayor valor e información de su estado de flujo de efectivo:

- Flujo de caja de las actividades operativas. Este es el dinero que su empresa genera y gasta en actividades operativas típicas del día a día, como vender productos y servicios o pagar el alquiler y los empleados. Los flujos de efectivo de las operaciones son parte integral de su estado de flujo de efectivo.

- Flujo de caja de las actividades de inversión. Este es el dinero gastado y generado por valores de mercado, activos a largo plazo y otros instrumentos financieros durante el período del informe. Podría ser por la compra o venta de equipos o propiedades importantes, u otras compras o ventas relacionadas, por ejemplo.

- Flujo de caja de las actividades de financiación. Las actividades de financiamiento incluyen el dinero que se mueve entre una empresa y sus propietarios, inversores y acreedores, como la emisión de capital o deuda.

También es posible que desee incluir una sección de "otras actividades" para cualquier tipo de flujo de efectivo que no encaje en estas tres actividades principales. Cada sección debe incluir partidas que desglosen los diversos tipos de flujo de efectivo relacionados con esa actividad, para que no se pierdan pagos en efectivo.

Antes de comenzar a trabajar en su estado de cuenta, determine si el método indirecto o el método directo para preparar un estado de flujo de efectivo tiene más sentido, dadas sus necesidades. Tenga en cuenta que el método que seleccione solo afectará la sección de actividades operativas de su estado de cuenta, ya que las secciones de actividades de inversión y financiamiento se verán iguales independientemente del método utilizado.

Cada método tiene sus ventajas y desventajas. El método indirecto es más común, por ejemplo, porque generalmente es más simple y requiere menos tiempo para realizarlo. Pero el método directo proporciona más detalles sobre la situación de efectivo de su empresa y, a su vez, información más valiosa potencialmente.

Método de flujo de caja indirecto

El método indirecto se basa en la contabilidad de devengo, lo que significa que los ingresos y gastos se cuentan cuando se incurre, no cuando el dinero realmente cambia de manos. La mayoría de las empresas utilizan el método contable de base devengada, que es en parte la razón por la que este método es tan popular.

Para la sección de actividades operativas del estado de flujo de efectivo, el método indirecto consiste en mostrar primero los ingresos netos de la empresa (que deben encontrarse fácilmente en el estado de resultados de su empresa). A continuación, se muestran los ajustes de entrada o salida no monetarios que deban realizarse para calcular el flujo de caja total de las actividades operativas. Los ajustes comunes, por ejemplo, incluyen:

- Depreciación (que debe agregarse nuevamente al ingreso neto porque no cuenta como flujo de efectivo)

- Cuentas por pagar

- Cuentas por cobrar

- Gastos de inventario (que deben restarse de los ingresos netos porque se consideran una salida de efectivo)

- Cambios en el capital circulante

Método de flujo de caja directo

El método directo se basa en la contabilidad de caja, lo que significa que los ingresos y gastos se cuentan cuando se realizan los recibos y pagos de efectivo reales durante el período del informe.

El método directo generalmente requiere más tiempo y cálculos numéricos porque está restando las salidas de efectivo reales de las entradas en lugar de simplemente ajustar los ingresos netos. Las líneas de pedido comunes que utilizan el método directo incluyen:

- Recibos de clientes

- Pagos a proveedores

- Pagos a empleados

- Intereses y dividendos percibidos

- Pagos de impuestos sobre la renta

Si bien desglosar cada tipo de recibo de efectivo o pago lleva tiempo, este método ofrece más detalles y visibilidad de las finanzas de su empresa. Por ejemplo, puede mostrar cuánto efectivo se gastó durante el período del informe en nómina o mercancía de los empleados, o el valor exacto en dólares de las ventas de los clientes, en lugar de agrupar esas fuentes de flujo de efectivo individuales en "ingresos netos".

Dicho esto, existen complejidades potenciales adicionales para elegir el método directo para preparar los estados de flujo de efectivo. Por un lado, dado que la mayoría de las empresas utilizan la contabilidad de devengo, el método indirecto se ajusta de forma más natural a sus prácticas contables actuales. Además, el Consejo de Normas de Contabilidad Financiera (FASB) requiere que las empresas que utilizan el método directo también proporcionen una "conciliación" que muestre cómo se ajustarían sus ingresos netos al efectivo neto (esencialmente utilizando el método indirecto) en un cronograma separado.

Sin embargo, la mayoría de las entidades que establecen normas contables (incluido FASB) prefieren el método directo debido al mayor nivel de conocimiento que proporciona. Si elige seguir la ruta del método directo, querrá comenzar a realizar un seguimiento regular de sus entradas y salidas de efectivo en la forma en que lo informará, para que armar el estado de flujo de efectivo no sea una carga demasiado pesada.

Puede usar software

de contabilidad como Intuit QuickBooks, Zoho o FreshBooks para controlar su flujo de efectivo y armar más fácilmente el estado de flujo de efectivo.

Cómo interpretar un estado de cuenta de flujo de efectivo

Su estado de flujo de efectivo no solo proporciona información sobre cómo fluye el efectivo dentro y fuera de su operación. También le dice en qué etapa se encuentra su negocio, ya sea que sea una startup o esté en una fase de crecimiento. Analizar y comparar sus estados de flujo de efectivo año tras año puede ayudarlo a obtener información sobre el riesgo de su empresa. Esto le ayuda a determinar qué áreas de su pequeña empresa están contribuyendo al crecimiento de su empresa.

También es importante tener en cuenta que si recientemente realizó una gran inversión, es posible que tenga un flujo de efectivo negativo durante un cierto período de tiempo.

Flujo de caja positivo

Si su empresa tiene un flujo de caja positivo, eso significa que entran más fondos de los que salen. Idealmente, esto es lo que desea para su negocio. Los flujos de efectivo positivos le permiten pagar deudas e invertir en su negocio más fácilmente. También es importante tener en cuenta que un flujo de efectivo positivo no siempre significa que su negocio esté obteniendo ganancias.

Flujo de caja negativo

Los flujos de efectivo negativos significan que su salida de efectivo es mayor que su entrada de efectivo. Esto no siempre significa que su pequeña empresa pierda ganancias. Por ejemplo, una adquisición de otra empresa que crea un crecimiento futuro puede causar un flujo de efectivo negativo de las operaciones durante un cierto período de tiempo.

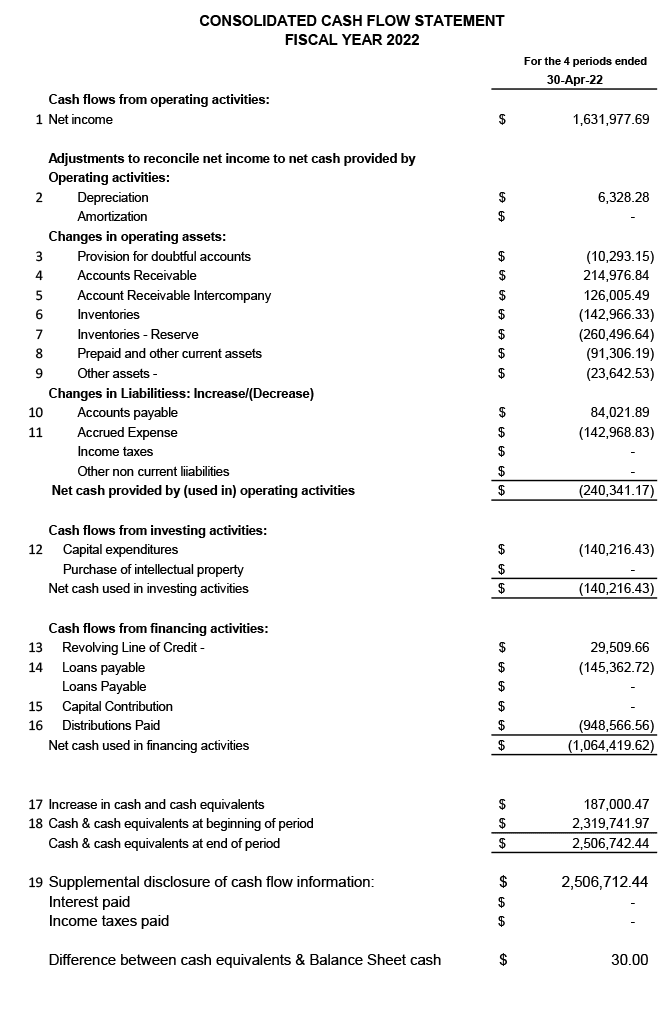

Puede obtener más información sobre los estados de flujo de efectivo mirando el siguiente ejemplo. Esta declaración muestra $1,631,977.69 en los ingresos, y el efectivo solo aumenta $187,000.47. ¿Por qué? Este reporte concilia lo que una empresa muestra como ingreso neto con lo que termina en su cuenta bancaria porque hay una diferencia significativa entre los dos. Esto se debe a que hay una serie de transacciones (gastos de capital, pagos de préstamos, distribuciones, etc.) que afectan el efectivo pero no se reflejan en un estado de resultados.