La crisis de COVID-19 sin duda hizo que las pequeñas empresas buscaran financiamiento externo en los Estados Unidos. Ya sea a través de subvenciones gubernamentales, préstamos de instituciones bancarias tradicionales o fuentes de financiamiento alternativas, miles de propietarios de pequeñas empresas en todo el país necesitarán asistencia financiera para superar el impacto económico de un mundo pospandémico.

Pero, ¿con qué frecuencia las pequeñas empresas en Estados Unidos usaban fondos externos para iniciar, administrar o expandir sus negocios antes de la pandemia de Coronavirus? En el primer trimestre de 2020, Small Biz Ahead encuestó a propietarios de pequeñas empresas en todo el país, con el objetivo de obtener más información sobre cómo los empresarios utilizan formas tradicionales y alternativas de financiamiento empresarial.

La mayoría de los propietarios de pequeñas empresas de EE. UU. dudan en utilizar fondos externos

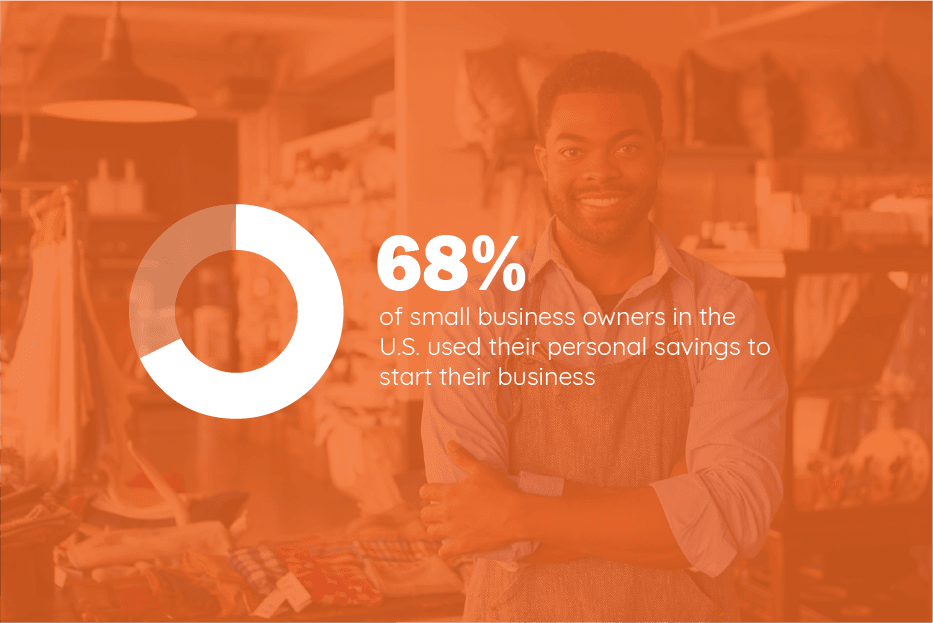

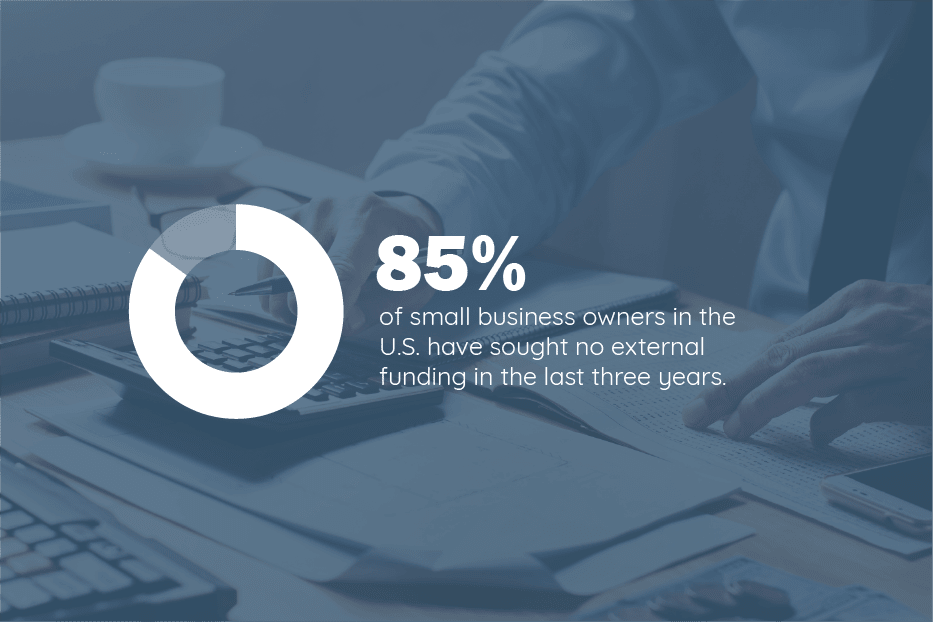

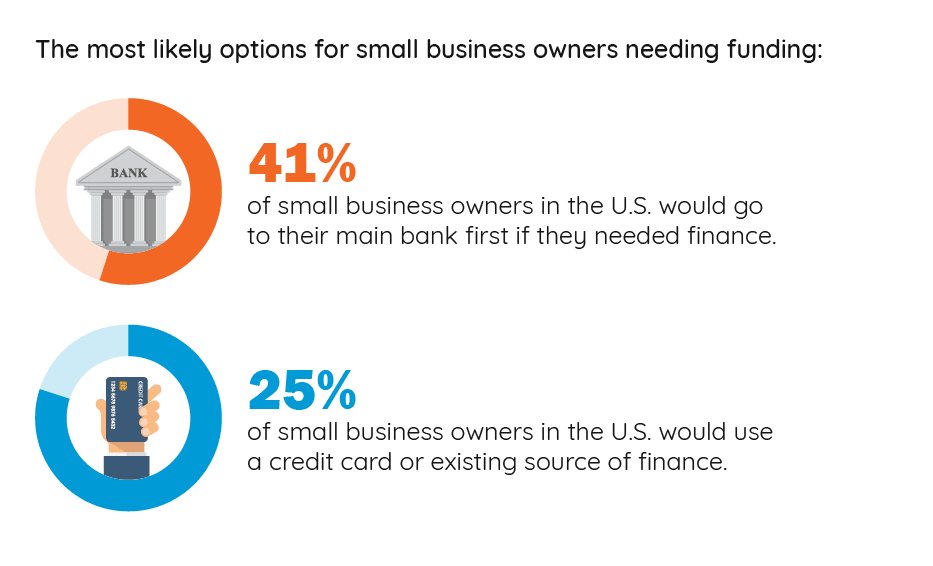

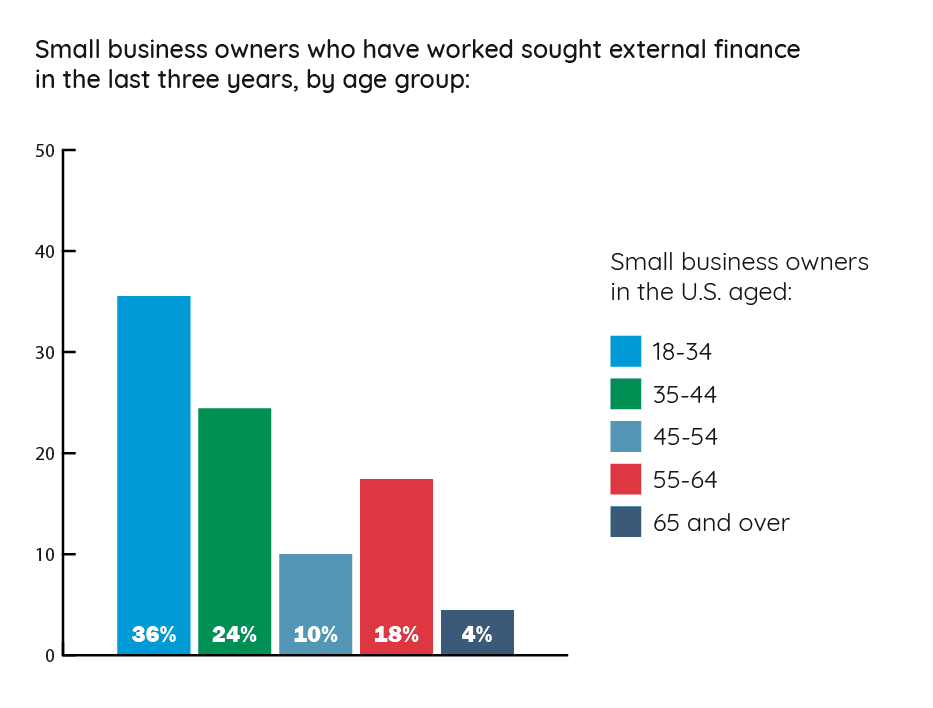

Antes de la aparición de COVID-19, la mayoría de las pequeñas empresas dudaban en utilizar cualquier forma de financiación externa, especialmente cuando significaba iniciar una nueva empresa. Nuestra encuesta encontró que: