Todo lo que necesitas son unos pocos clics.

Escrito por: Chloe Lomax, escritora principal de The Hartford

Revisado por: Gene Marks, CPA, autor & Propietario de una pequeña empresa

Cuando obtenga un seguro comercial, elegirá entre una póliza de reclamos o ocurrencia. ¿Cuál es la diferencia entre una póliza de siniestros y una póliza de ocurrencia? Bueno, primero, sepa que afecta directamente el tipo de cobertura que tiene, por lo que es importante saber cómo funcionan.

En The Hartford, ofrecemos ambos, y estamos aquí para ayudarlo a aprender la diferencia entre las pólizas de reclamos y ocurrencias para que pueda tomar la decisión correcta para su negocio.

¿Qué es una póliza de Reclamos?

Las compañías de seguros comúnmente escriben pólizas en un formulario de reclamos. Esto significa que su aseguradora ayuda a cubrir las reclamaciones presentadas durante el período de su póliza.

Hay dos características de una póliza de reclamos que pueden afectar la cobertura:

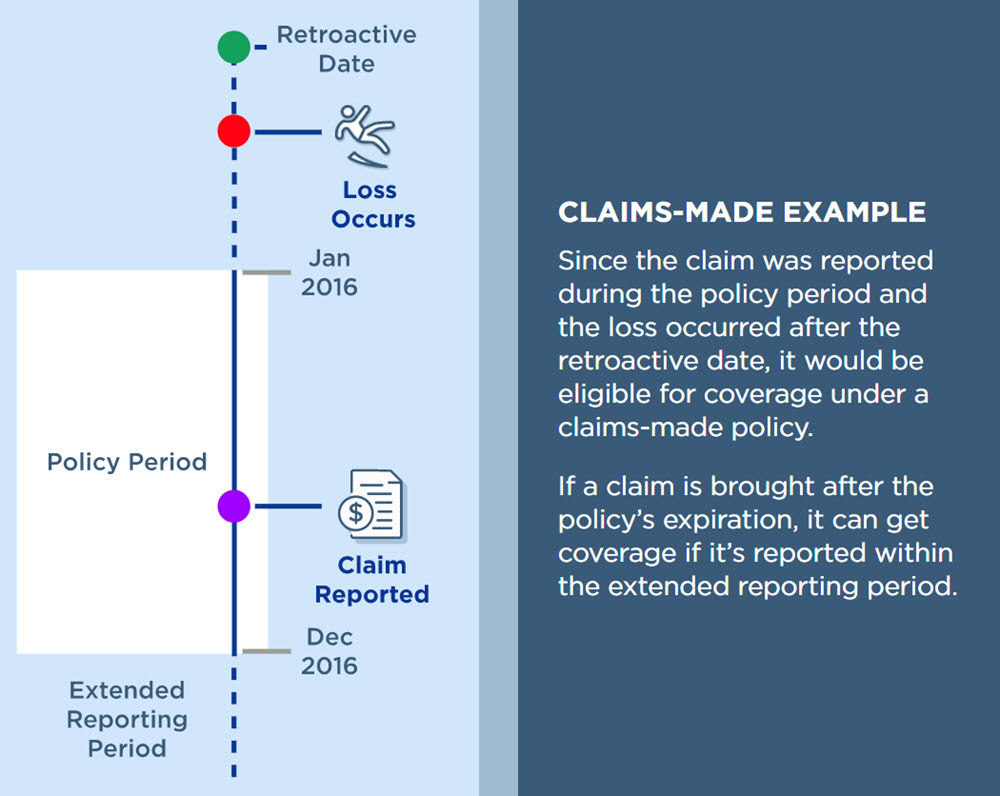

Fecha retroactiva: Su póliza brinda cobertura si ocurre un incidente en una fecha específica o después. Digamos que tiene un seguro de responsabilidad profesional escrito en una póliza de reclamos. Su cobertura comienza en enero de 2021 y tiene una fecha retroactiva de noviembre de 2019. Si su cliente lo demanda en febrero de 2021 por un evento que ocurrió en diciembre de 2019, su aseguradora puede ayudar a cubrir el reclamo porque ocurrió después de su fecha retroactiva y el reclamo se informó durante el período de su póliza.

Período de informe extendido: Esto ayuda a cubrir las reclamaciones realizadas durante un tiempo específico después del vencimiento de su póliza. Generalmente, dura entre 30 y 60 días. Por lo tanto, si su póliza vence en diciembre de 2021 y tiene un período de informe extendido de 60 días, su aseguradora puede ayudarlo a cubrir las reclamaciones reportadas en esta ventana. Esto también se conoce como cobertura extendida.

Es importante recordar que una póliza de reclamos cubre su negocio solo si el reclamo es:

- Presentado durante el período de su póliza o dentro de su período de informe extendido

- Para una pérdida que ocurra en o después de su fecha retroactiva

Para pérdidas o incidentes que ocurrieron antes de que comenzara su póliza, su compañía de seguros no brindará cobertura. En cambio, necesitará cobertura de actos anteriores para ayudar con este tipo de reclamos. Con la cobertura de actos anteriores y la cobertura extendida, es posible que tenga más tranquilidad ya que su negocio tendrá más protección.

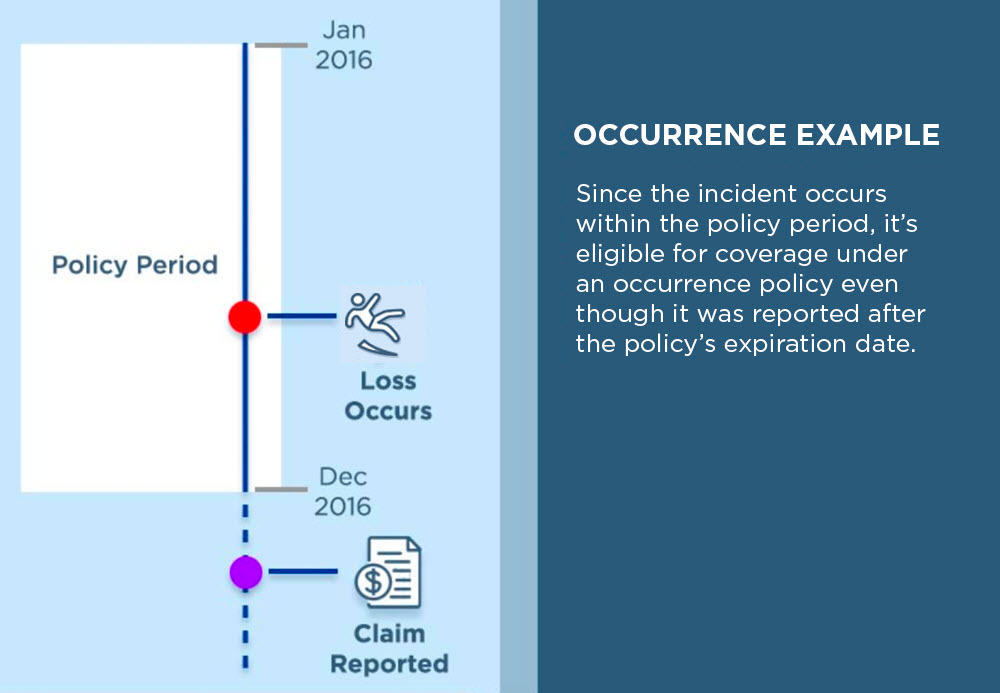

¿Qué es una póliza de seguro de sucesos?

Una póliza de ocurrencia brinda cobertura para incidentes que ocurren durante el período de su póliza, independientemente de cuándo presente un reclamo. Estas pólizas pueden ser más costosas que una póliza de reclamos debido a la duración de la cobertura.

Digamos que su empresa tiene cobertura de seguro de responsabilidad civil comercial general escrita en un formulario de ocurrencia. Durante el período de su póliza, su cliente se rompe el brazo después de un resbalón y caída en su negocio. Sin embargo, no informan el incidente hasta un año después de que expire su póliza. Debido a que se lesionaron mientras su póliza estaba vigente, el reclamo aún puede obtener cobertura.

¿Necesito cobertura de cola si tengo una póliza de ocurrencia?

No, no necesita cobertura extendida si tiene una póliza de ocurrencia. Esto se debe a que obtendrá cobertura para un reclamo si el incidente ocurrió durante el período de la póliza, incluso si informa reclamos después de la fecha de vencimiento de su póliza. Por lo tanto, no se necesita cobertura extendida.

Política de Reclamos Hechos vs. Ocurrencia

Para determinar si necesita una póliza de reclamos o una póliza de ocurrencia, debe decidir cuál tiene más sentido para su negocio. Dado que cada negocio es único, lo que funciona para una empresa puede no funcionar para la suya.

¿Es mejor la ocurrencia o los Reclamos?

No hay ninguna ventaja en tener cobertura de reclamos o ocurrencias. Es probable que pague más por el seguro escrito en un formulario de ocurrencia. Tenga en cuenta que las aseguradoras pueden suscribir coberturas en un determinado tipo de póliza. Por ejemplo, solo escribimos nuestra cobertura de responsabilidad comercial en una póliza de ocurrencia. Las pólizas que ofrecemos en una cobertura de reclamos no están disponibles en una póliza de ocurrencia.

Reclamos y Pólizas de Ocurrencia de The Hartford

Es importante comprender cómo sus pólizas de seguro cubren los reclamos. Entonces, si sucede lo inesperado, sabrá que tiene la protección que necesita. Somos una compañía de seguros con experiencia y estamos orgullosos de poner a nuestros clientes en primer lugar. Nuestro equipo de especialistas está aquí para ayudar en todo lo que pueda.

Ya sea que tenga preguntas sobre qué es el seguro comercial, cuándo obtener un seguro comercial o cuánto costos el seguro comercial, lo respaldamos.

Obtén una cotización de seguro comercial hoy y descubre cómo podemos ayudarte a protegerte a ti y a tu empresa.

Última actualización: 21 de septiembre de 2023

Divulgaciones adicionales a continuación.