200+

Años sirviendo con orgullo a nuestros clientes

1.3MM+

Clientes de pequeñas empresas

★ 5

Proveedor de seguro de responsabilidad profesional 2023 por NerdWallet***

¿Qué es la cobertura de seguro de responsabilidad profesional?

El seguro de responsabilidad profesional protege a las empresas cuando los empleados cometen errores en los servicios profesionales que han brindado a los clientes. Esta cobertura también se conoce como seguro de errores y omisiones (E&O). Incluso si eres un experto en tu negocio, los errores ocurren. Y si su cliente cree que un error en sus servicios profesionales causó una pérdida financiera, pueden demandarlo.

¿Por qué es importante el seguro de responsabilidad profesional?

Si su empresa ofrece servicios profesionales y no tiene cobertura de responsabilidad profesional, puede ser considerado responsable si un cliente cree que cometió un error. Incluso si no les causó pérdidas financieras, aún puede ser demandado. Los propietarios de pequeñas empresas deberían considerar tener cobertura de responsabilidad profesional porque protege a las empresas cuando más la necesitan. Debería considerar especialmente tener esta cobertura si:

- Proporcionar servicios profesionales

- Ofrecer asesoramiento a los clientes

- Están obligados a tener una cobertura completa

¿Qué cubre el seguro de responsabilidad profesional?

El seguro de responsabilidad profesional para pequeñas empresas puede ayudar a protegerse contra reclamos de:

Negligencia

Si los servicios profesionales que usted o su empresa brindaron resultan en daños o lesiones a un cliente. Por ejemplo, su empresa de contabilidad comete un error administrativo que le cuesta a su cliente miles de dólares.

Tergiversación

Si un cliente afirma que la información falsa o engañosa lo convenció de un acuerdo contractual con usted o su empresa, lo que provocó daños al cliente. Por ejemplo, su empresa de bienes raíces vendió recientemente una casa adosada a una pareja que planeaba comenzar una guardería. Sin embargo, cuando la pareja se mudó, la asociación de casas adosadas les informó que no podían usar la propiedad para un negocio. Los nuevos propietarios deciden demandarlo por negligencia.

Consejos inexactos

Si un cliente afirma que usted proporcionó un asesoramiento que le causó daños. Por ejemplo, un cliente demanda a su floristería por errores en los servicios que brindó después de que no entregó flores a tiempo para su boda.

Lesiones personales

Si alguien lo acusa a usted o a su empresa de difamación o calumnia, sea cierto o no. Por ejemplo, un competidor afirma que sus nuevos anuncios están difamando su negocio y lo demanda por daños y perjuicios.

Infracción de derechos de autor

Si alguien afirma que usted o su empresa usaron su trabajo protegido por derechos de autor sin su permiso y lo demandan por infracción de derechos de autor. Por ejemplo, un ingeniero de sonido demanda a su empresa por usar uno de sus sonidos sin su permiso en uno de sus nuevos anuncios.

Costos de defensa

El seguro de responsabilidad profesional puede ayudar a cubrir sus costos de defensa si un cliente lo demanda por errores en los servicios profesionales que le brindó. Los costos de defensa incluyen honorarios de abogados y otros gastos relacionados con la corte.

Incluso si no hizo nada malo y cree que no ha cometido errores, su cliente aún puede demandar a su empresa. Sin cobertura, tendrá que pagar costosos costos de defensa legal de su bolsillo.

Seguro de responsabilidad profesional vs. responsabilidad general: ¿Cuál es la diferencia?

Si bien ambos cubren reclamos de responsabilidad civil, el seguro de responsabilidad profesional y el seguro de responsabilidad civil general protegen contra diferentes tipos de riesgos. Así es como se comparan.

| Seguro de responsabilidad civil general | Seguro de responsabilidad profesional | |

|---|---|---|

| Lo que cubre | Lesiones corporales a terceros, daños a la propiedad, lesiones personales y publicitarias | Errores, omisiones o negligencias en los servicios profesionales |

| Quién lo necesita | La mayoría de las empresas | Consultores, contadores, abogados, diseñadores y otros que brindan asesoramiento o servicios profesionales |

| Ejemplo común | Un cliente se resbala y cae en la ubicación de su negocio | Un cliente afirma que su consejo le hizo perder dinero |

| También conocido como | Responsabilidad civil comercial general (CGL) | Seguro de errores y omisiones (E&O) |

¿Quién necesita cobertura de seguro de responsabilidad profesional?

El seguro de responsabilidad profesional es una cobertura importante que deben tener los dueños de negocios que brindan un servicio a un cliente. Querrá obtener cobertura de seguro de responsabilidad civil profesional si:

- Tiene que firmar un contrato que requiere que tenga cobertura

- Ofrecer servicios profesionales directamente a los clientes

- Asesorar regularmente a los clientes

Tenga en cuenta que algunos estados requieren este tipo de seguro comercial. Obtenga más información sobre quién necesita un seguro de responsabilidad profesional hoy.

Ofrecemos seguros de responsabilidad profesional para una serie de industrias diferentes, incluidas las siguientes:

¿Cuánto cuesta el seguro de responsabilidad profesional?

Su costo es único para su negocio. Lo que pague por el seguro de responsabilidad profesional variará según el producto, los límites elegidos y la clase de riesgo o el grupo de riesgo de su negocio.

| Producto | Prima mensual mínima promedio** |

|---|---|

| Cobertura independiente de responsabilidad profesional miscelánea | $62 |

| Varios endosos de responsabilidad profesional | $41 |

| Responsabilidad profesional de arquitectos e ingenieros | $239 |

| Responsabilidad profesional de los profesionales de la salud | $38 |

| Seguro de errores y omisiones (E&O) para empresas de tecnología | $146 |

Los factores que pueden afectar el costo de su seguro de responsabilidad profesional incluyen:

- Detalles de la póliza, como límites de cobertura

- Tipo de negocio

- Ubicación

- Tamaño de la empresa, número de empleados y clientes

- Años en el negocio

- Reclamos histórico

Puede trabajar con nuestros especialistas para obtener la cantidad correcta de cobertura de seguro de errores y omisiones (E&O) para su negocio. Respaldados por más de 200 años de experiencia, podemos ayudarlo a protegerse con un seguro de responsabilidad profesional para pequeñas empresas.

¿Busca cobertura de responsabilidad civil profesional?

The Hartford hace que sea fácil obtener una cotización de seguro de responsabilidad profesional en línea.

¿Cómo funciona el seguro de responsabilidad profesional?

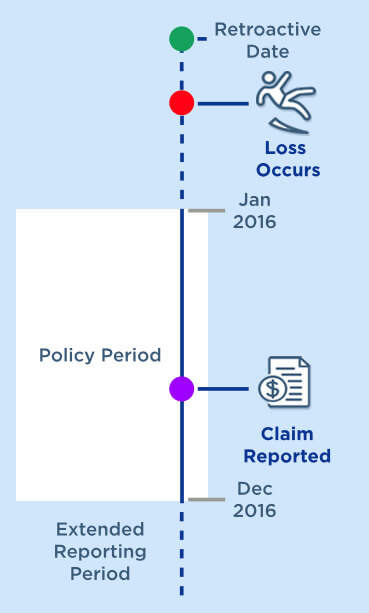

Muchas compañías de seguros emiten una póliza de seguro de responsabilidad profesional sobre la base de reclamos realizados con una fecha retroactiva y un período de informe extendido.

Fecha retroactiva

La fecha retroactiva significa que está cubierto por incidentes que ocurran en o después de una fecha específica en su póliza.

Período de informe extendido

El período de informe extendido ayuda a cubrir las reclamaciones presentadas dentro de un cierto tiempo después del vencimiento de su póliza. Por lo general, este es un período de 30 a 60 días, pero puede extender este período a un año o más por un costo adicional.

Su compañía de seguros solo cubre reclamos contra su negocio durante el período de su póliza dentro del período de informe extendido. Y el reclamo debe ser por un error u omisión cubierto que ocurrió después de la fecha retroactiva de su póliza. Puede ayudar a cubrir:

- Daños y perjuicios

- Costos de defensa legal

- Procedimientos disciplinarios

- Pérdida de ingresos

- Asistencia con citaciones

Póliza de ocurrencia

Algunas políticas también se pueden escribir en una política de ocurrencia. Esto significa que habrá cobertura por pérdidas que ocurran durante el período de su póliza, incluso si el reclamo se informa después de que expire su póliza.

EJEMPLO DE AFIRMACIONES HECHAS

Dado que el reclamo se informó durante el período de la póliza y la pérdida ocurrió después de la fecha retroactiva, sería elegible para la cobertura de una póliza de reclamos.

Si se presenta un reclamo después del vencimiento de la póliza, puede obtener cobertura si se informa dentro del período de informe extendido.

Seguro de responsabilidad profesional opiniones de los clientes

"Estoy muy satisfecho con la capacidad de respuesta y el profesionalismo de The Hartford durante todo este proceso. … También me impresionó el consejo que me brindaron. Definitivamente sabía lo que hacía y me ayudó a prepararme para lo que podía esperar en mi primera declaración".

Nixa

"Soy propietaria de un negocio por primera vez, por lo que aprender cómo funcionan las cosas es muy importante. La Sra. Faye se tomó el tiempo para explicar los beneficios de The Hartford y cómo, si la necesitaba en el futuro, podría ser contactada. Me encanta que me haya hecho sentir especial".

Michele

"Pasar por una experiencia de reclamo es frustrante para las personas ocupadas. ¡Hartford y todos los representantes con los que trabajé agilizaron este proceso para garantizar que pudiera concentrarme en lo que importa!"

Fatme

"The Hartford es muy útil y comprensivo cuando se trata de cualquier situación, son oportunos y 9/10 probablemente sabrán lo que debes hacer antes de conocerte a ti mismo".

Eitann

"El equipo de Hartford fue efectivo y empático con nuestro reclamo. Ellos... nos dio una gran orientación a través del proceso. ¡Gracias! Definitivamente recomendaré los servicios de Hartford a todos".

Jessica

"Capacidad de respuesta de primera clase, procedimientos de reclamo completamente explicados en un inglés sencillo, el procesamiento de reclamos fue rápido y a prueba de errores".

Samantha

Otras coberturas comerciales

Ofrecemos coberturas de seguro para empresas de todos los tamaños, grandes y pequeñas.

Última actualización: 4 de mayo de 2026

** Los costos, primas y coberturas mencionados son estimaciones y no están garantizados. El costo real, la prima y la cobertura se determinan en el momento de la cotización o emisión y son específicos para cada riesgo. Las primas se basan en la información proporcionada a The Hartford, incluyendo, pero no limitándose a, criterios de suscripción y calificación. Todos los ejemplos incluidos en este sitio web o en un anuncio tienen solo fines informativos y no constituyen una oferta ni garantía de prima o cobertura. La cobertura y los productos descritos están sujetos a los términos y condiciones que se encuentran en el contrato de la póliza. Cualquier información educativa proporcionada sobre las coberturas disponibles no modifica el texto de la póliza ni implica que algun reclamo esté cubierta. Los productos no están disponibles en todos los estados ni para todas las empresas.

*** NerdWallet, “Professional Liability Insurance: What It Covers, Best Options.”

Divulgaciones adicionales a continuación.