La depreciación lineal se calcula deduciendo la depreciación del valor de un activo de manera uniforme para cada año de su vida útil. Es el método más simple para calcular la depreciación a lo largo del tiempo. La "línea recta" es literal: si tuviera que graficar el valor de su activo a lo largo del tiempo, aparecería como una línea recta desde el costo inicial hasta el punto en que ha alcanzado el valor de rescate.

Para aplicar la depreciación lineal, debe determinar su base de costo para el activo (asegúrese de incluir costos como impuestos, envío y otras tarifas, instalación, etc.). También debe tener un número concreto para la vida útil estimada del activo, así como su valor de rescate, si corresponde. Luego:

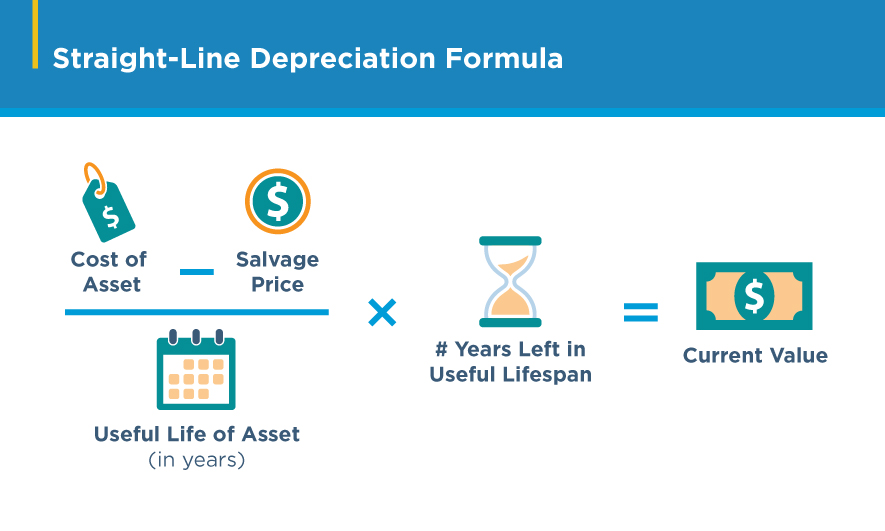

- El valor residual se resta de la base de coste.

- Divida ese número por el número de años de vida útil.

- Esto le dará su deducción de depreciación anual bajo el método de línea recta.

Como ejemplo, supongamos que compró una fotocopiadora para su negocio con una base de costo de $3,500 y un valor residual de $500. Su vida útil es de cinco años. Para llegar a su deducción de depreciación anual, primero restaría $500 de $3,500. Luego divida ese número ($3,000) por cinco. El resultado, $600, sería su deducción anual por depreciación lineal.

Períodos de recuperación del IRS

Si planea depreciar un activo para fines del impuesto federal sobre la renta, el IRS ha designado períodos de recuperación específicos para diferentes tipos de activos depreciables. Estos van desde tres años para ciertos tipos de cabezas tractoras y caballos, hasta 50 años para algunas propiedades de servicios públicos. Pero para la mayoría de las empresas, estos ejemplos de períodos de recuperación del IRS probablemente sean más aplicables:

- Mobiliario, accesorios y equipos de oficina: 7-10 años

- Sistemas de información, incluidos ordenadores y equipos periféricos: 5 años

- Camiones ligeros de uso general: 5 años

El IRS comenzó a usar lo que se llama el sistema de costo acelerado (MACRS) de depreciación en 1986. Bajo MACRS, tiene la opción de dos sistemas diferentes para determinar la "vida" de su activo, el GDS (sistema de depreciación general) y el ADS (sistema de depreciación alternativo). Estos dos sistemas ofrecen diferentes métodos y períodos de recuperación para llegar a las deducciones por depreciación. GDS es con mayor frecuencia el enfoque recomendado a seguir; en la publicación 946, "Cómo depreciar la propiedad" PDF (página 32) , el IRS declara "Por lo general, debe usar GDS a menos que la ley le exija específicamente que use ADS o elija usar ADS". En GDS, puede optar por el método de línea recta o de saldo reducido, lo que el IRS denomina el método de saldo decreciente, que se analiza en la siguiente sección. En ADS, su única opción es utilizar la depreciación en línea recta.